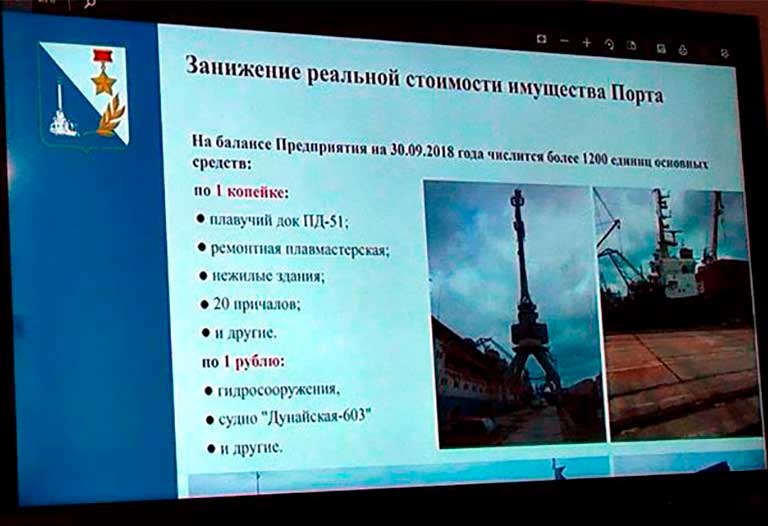

В ответ на общественный резонанс, возникший после публичного превью отчета главы КРУ Правительства Севастополя Сергея Елизарова по проверке ГУП ГС «Севастопольский морской порт», где им были приведены факты занижения реальной стоимости 1200 объектов имущества Порта, оцененные по 1 копейке и 1 рублю, вице-губернатор Илья Пономарёв, отвечающий за экономическое развитие города, заявил, что вся озвученная Елизаровым информация — «ложь от начала и до конца».

На сайте правительственного канала ИКС (которые постоянно подчеркивает словами интервьюируемых, что говорит правду, — прим. редакции) тут же появилось интервью Пономарева, где он утверждает, что, якобы «При постановке вновь выявляемого имущества на баланс организации, в соответствии с приказом Минфина России, его балансовая стоимость определяется в размере один рубль за объект до проведения рыночной переоценки имущества.» При этом номер приказа Пономарев не назвал(?).

«Чтобы сделать оценку всего имущества предприятия — необходимо не менее 60 млн рублей. Таких денег нет ни у предприятия, ни в бюджете города. На проведение оценки всего государственного имущества, а не только Севморпорта, в бюджете текущего года предусмотрено 30 млн рублей,» — тут же добавляет вице-губернатор, заверяя, что «конечно, это не значит, что госимущество может быть продано за один рубль.»

По его словам «ни один объект недвижимости Севморпортом продан не был». В смысле пока не был…

Могли ли продать госимущество по бросовой цене, указанной в его балансовой стоимости, если бы намеченная приватизация Севморпорта состоялась до проведения рыночной переоценки имущества, корректные журналисты правительственного канала уточнять конечно же не стали, как и номер приказа Минфона, на который сослался Пономарев.

Судя по всему, Илья Вячеславович имел ввиду Приказ Минфина России от 01.12.2010 N 157н (ред. от 31.03.2018) «Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления…, в котором про возможную условную оценку «один объект, один рубль» упоминается в трех пунктах раздела II. Нефинансовые активы.

Условная оценка «один объект, один рубль» распространяется на объекты полученные:

- по договорам при невозможности установить их справедливую стоимость, балансовую стоимость, или если она нулевая (п.24);

- безвозмездно, в том числе по договору дарения, в случае, если данные о ценах на аналогичные либо схожие материальные ценности по каким-либо причинам недоступны (п.25);

- по необменным операциям, до признания полученных объектов в составе активов, в случае отсутствия стоимости указанной при их получении (п.32).

Для самостоятельно анализа, в отличие от Ильи Пономарева, приволочим полные формулировки:

24. Первоначальной (фактической) стоимостью объектов нефинансовых активов, полученных по договорам, предусматривающим исполнение обязательств (оплату) неденежными средствами, признается стоимость ценностей, переданных или подлежащих передаче учреждением в целях исполнения обязательств по договору. Стоимость ценностей, переданных или подлежащих передаче учреждением, определяется по их справедливой стоимости исходя из цены, по которой в сравнимых обстоятельствах обычно учреждение определяет стоимость аналогичных ценностей (по которой в сравнимых обстоятельствах приобретаются аналогичные нефинансовые активы). При невозможности установить справедливую стоимость ценностей, переданных или подлежащих передаче учреждением, стоимость нефинансовых активов, полученных учреждением по указанным договорам, определяется исходя из остаточной (балансовой) стоимости передаваемого взамен актива. В случае, если данные об остаточной стоимости передаваемого взамен актива по каким-либо причинам недоступны, либо на дату передачи остаточная стоимость передаваемого взамен актива нулевая, субъектом учета отражается приобретенный путем такой обменной операции объект нефинансовых активов в условной оценке: один объект, один рубль. (п. 24 в ред. Приказа Минфина России от 31.03.2018 N 64н)

25. Первоначальной (фактической) стоимостью объектов нефинансовых активов, полученных учреждением по необменной операции (безвозмездно, в том числе по договору дарения), является их текущая оценочная стоимость на дату принятия к бухгалтерскому учету, признаваемая справедливой стоимостью указанного объекта, увеличенная на стоимость услуг, связанных с их доставкой, регистрацией и приведением их в состояние, пригодное для использования…

(в ред. Приказа Минфина России от 31.03.2018 N 64н)

В случае, если данные о ценах на аналогичные либо схожие материальные ценности по каким-либо причинам недоступны, в целях обеспечения непрерывного ведения бухгалтерского учета и полноты отражения в бухгалтерском учете свершившихся фактов хозяйственной деятельности текущая оценочная стоимость признается в условной оценке, равной одному рублю. При этом указанные материальные ценности, соответствующие критериям признания активов, отражаются субъектом учета на балансовых счетах в условной оценке: один объект, один рубль.

(абзац введен Приказом Минфина России от 31.03.2018 N 64н)

32. Материальные объекты нефинансовых активов, полученные учреждением по необменным операциям, до признания их в составе балансовых объектов учета (активов) учитываются субъектом учета на соответствующих забалансовых счетах по стоимости, указанной при их получении, а в случаях отсутствия таковой — в условной оценке: один объект, один рубль.

Комментарии ОД “5 Оборона Севастополя”:

Как мы видим, о «постановке вновь выявляемого имущества на баланс организации», по условной оценке: один объект, один рубль, в вышеприведенном приказе Минфина России ничего не упоминается.

Поскольку, полагаем, безвозмездная передача, в т.ч. дарение отпадает, логично предположить, что имущество города — активы Севморпорта, были получены ГУПСом по договору, предусматривающему исполнение обязательств (оплата) неденежными средствами. Но, в таком случае, условная оценка активов по принципу: один объект, один рубль, возможна лишь при невозможности установить их справедливую стоимость, балансовую стоимость, или если эта стоимость нулевая (п.24).

В случае, если речь идет о материальных объектах нефинансовых активов, полученных ГУП ГС «Севастопольский морской порт» по необменным операциям, то до признания их в составе балансовых объектов учета (активов), учитываются субъектом учета на соответствующих забалансовых счетах по стоимости, указанной при их получении. И только в случае отсутствия таковой — выражаются в условной оценке: один объект, один рубль.

В разделе VII. ВЕДЕНИЕ УЧЕТА НА ЗАБАЛАНСОВЫХ СЧЕТАХ, того же постановления Минфина указано:

Счет 21 «Основные средства в эксплуатации»

373. Счет предназначен для учета находящихся в эксплуатации учреждения объектов основных средств стоимостью до 10000 рублей включительно, за исключением объектов библиотечного фонда и объектов недвижимого имущества в целях обеспечения надлежащего контроля за их движением. (в ред. Приказа Минфина России от 31.03.2018 N 64н)

Принятие к учету объектов основных средств осуществляется на основании первичного документа, подтверждающего ввод (передачу) объекта в эксплуатацию в условной оценке: один объект, один рубль, в случае утверждения учреждением в рамках формирования учетной политики иного порядка — по балансовой стоимости введенного в эксплуатацию объекта.

Из чего можно сделать вывод, что у руководства ГУП ГС «Севастопольский морской порт» была возможность установить иной порядок — справедливых цен, но оно этим почему-то не воспользовалось?

«Рубль за ведро», — это именно тот вариант, которым рачительные хозяйственники под руководством опытного Ильи Пономарева (поучаствовавшего в банкротстве не одного предприятия, — прим. редакции), оценило активы Севастопольского морского порта, который до 2014 года, всегда приносил городу солидный доход в бюджет.

Но, позвольте, мы же не черешней на базаре торгуем!

Согласно статье 377 в условной оценке: один объект, один рубль, также учитываются периодически изданий (номер журнала, годовой комплект газеты).

Вместе с тем , при проведении инвентаризации госучреждения, например больницы, при выявлении ранее неучтенного имущества, которое необходимо поставить на баланс в казну с последующей передачей по договору оперативного управления вновь созданному учреждению, в зависимости от того, какое имущество выявлено (движимое или недвижимое), установлены определенные процедуры принятия этого имущества к учету в составе имущества казны.

1. Недвижимое имущество

Согласно нормам бесхозяйное недвижимое имущество может быть передано в собственность публично—правового образования только по решению суда и не ранее чем через год после регистрации имущества как бесхозяйного в органах государственной регистрации. Согласно п. 6 постановления Правительства РФ от 17.09.2003 № 580 «Об утверждении Положения о принятии на учет бесхозяйных недвижимых вещей» в составе документов для регистрации бесхозяйного недвижимого имущества предоставляется кадастровый план земельного участка.

Дебет счета 1.10851.310 — Кредит счета 1.40110.180 — поступление в муниципальную казну бесхозяйного недвижимого имущества по решению суда — на основании Акта с приложением документов о государственной регистрации права муниципальной собственности.

2. Движимое имущество

Согласно ст. 215 ГК РФ в муниципальной казне может быть только то движимое имущество, которое не закреплено в оперативное управление ни за каким муниципальным учреждением. Согласно п. 2 ст. 299 Гражданского кодекса РФ неучтенное движимое имущество, выявленное в учреждении при проведении инвентаризации, автоматически поступает в его оперативное управление. Чтобы это имущество стало имуществом казны, его следует в установленном порядке вывести из оперативного управления учреждения, где оно было выявлено при инвентаризации.

Заметим. В «Положении по ведению бухгалтерского учета и бухгалтерской отчетности в РФ», «УЧЕТ ОСНОВНЫХ СРЕДСТВ» ПБУ 6/01, утвержденном Приказом Минфина России от 30.03.2001 N 26н, под основными средствами понимаются ценности, которые используются организацией в качестве средств производства и для управления компанией.

4. Актив принимается организацией к бухгалтерскому учету в качестве основных средств, если одновременно выполняются следующие условия:

- а) объект предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставления организацией за плату во временное владение и пользование или во временное пользование;

- б) объект предназначен для использования в течение длительного времени, т.е. срока продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

- в) организация не предполагает последующую перепродажу данного объекта;

- г) объект способен приносить организации экономические выгоды (доход) в будущем.

Соответствующий приказ о постановке на баланс основных средств является одним из базовых документов любого хозяйствующего субъекта, которым обеспечивается введение ее имущества в эксплуатацию. Основные средства должны быть приобретены законным способом и правильно отражены в бухгалтерской документации. На эти активы начисляются амортизационные расходы, которые идут на содержание средства труда и вычитаются из базы налогообложения предприятия при обычной системе бухгалтерского учета, а также составляют его стоимость.

Исходя из всего вышеизложенного у нас возникает вопрос: могло ли быть продано госимущество по бросовой цене, указанной в его балансовой стоимости, если бы намеченная приватизация Севморпорта состоялась до проведения рыночной переоценки имущества?

Не слукавил ли Илья Пономарев заявив, что «При постановке вновь выявляемого имущества на баланс организации его балансовая стоимость определяется в размере один рубль за объект до проведения рыночной переоценки имущества?»

Полагаем, ответ на этот вопрос мы получим не только в отчёте по окончании проверки, который в следующем месяце обещало опубликовать Контрольно-ревизионное управление Правительства Севастополя, но и по заключению экспертизы на которую, по нашим сведениям, подали изъятые документы сотрудники ФСБ.

Мы более чем уверены, что в числе прочих обстоятельств также будет установлено:

1. На какой именно приказ Минфина ссылался экономист Пономарев, утверждая, что «При постановке вновь выявляемого имущества на баланс организации, в соответствии с приказом Минфина России, его балансовая стоимость определяется в размере один рубль за объект до проведения рыночной переоценки имущества.»?

2. Каким образом ГУП ГС «Севастопольский морской порт» вообще стал балансодержателем основных активов, условно оцененных по одной копейке и по одному рублю?

3. Были ли соблюдены требования закона и нормативных актов Минфина по оценке активов, используемых в качестве основных средств, переданных ГУП ГС «Севастопольский морской порт»?

По материалам СМИ и нормативным документам РФ,

от имени ОД “5 Оборона Севастополя”

Дивергент

Статьи по теме: