Вскоре после публикации ряда резонансных статей на сайте ОД «5 Оборона Севастополя» к сооснователю нашего движения — Региональной общественной организации по защите и социальной поддержке жителей города Севастополя «Радуга» нагрянули с проверкой сотрудники Межрайонной инспекции Федеральной налоговой службы №1 по г. Севастополю (Нахимовский р-н, — прим. редакции).

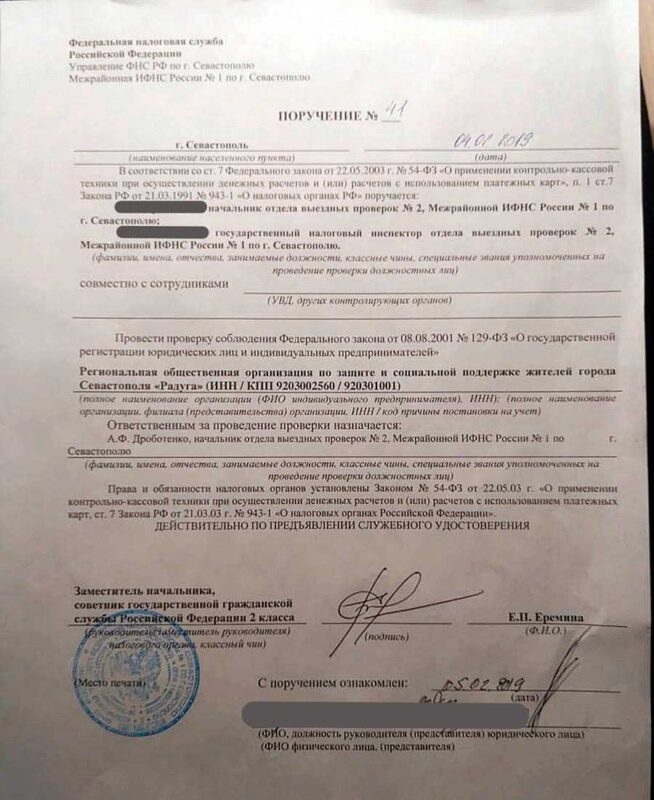

Формальным основанием проверки послужило Поручение № 41 от 04.08.2019 года за подписью заместителя начальника Е. П. Ереминой. Причиной — жалоба некоего гражданина, фамилию которого поначалу проверяющие открывать не стали.

Несмотря на то, что, по мнению проверяемого, оснований для проверки, определенных законом не было, будучи заинтересованным лицом в пресечении распространения слухов и недостоверных сведений, порочащих деловую репутацию РОО «Радуга» и её руководителя, он согласился на проведение проверки, во время которой предоставил двум проверяющим сотрудникам ФНС все необходимые материалы, включая свидетельство на право собственности и осмотр объекта недвижимости, указанного в качестве юридического адреса организации, при понятых с фото фиксацией, не предъявив никаких замечаний по процедуре проверки.

Проверка прошла можно сказать в дружественной обстановке.

Председатель РОО «Радуга», в присутствии другого члена организации, показал и подтвердили наличие у организации офиса, наличием необходимой для работы оргтехники, наличием отчетной документации, средств связи, интернет и рабочей электронной почты в проверяемом и принадлежащем ему объекте недвижимости. Он даже разрешил себя сфотографировать на рабочем месте, а также сфотографировать свидетельство о праве собственности на личный телефон сотрудника налоговой службы (зачем, не понятно, — прим. редакции).

Организации, коротая не ведет хозяйственную деятельность скрывать было нечего. Все отчеты были сданы в срок и находились аккуратно сложенными в папке на столе перед проверяющими, которые посмотрели все, что хотели и задали имеющиеся у них вопросы.

Незакрытых вопросов у проверяющих в этот день не осталось.

Претензий по процедуре проведения проверки общественниками также предъявлено не было.

Совершенно нормальная тема: проверить юрлицо на наличие фейкового адреса.

Вот бы так всех генподрядчиков проверяли перед заключением с ними госконтрактов. Глядишь — не пришлось бы потом искать потерянные миллиарды…

Казалось бы, «великое» событие, что о нем писать, если бы не попытка вызвать на следующий день председателя «Радуги» на «допрос в качестве свидетеля по материалам обращения пока что не афишируемого нами гражданина»

Сразу заметим, что статьей 31 Налогового Кодекса РФ, налоговым органом дано право: «4) вызывать на основании письменного уведомления в налоговые органы налогоплательщиков, плательщиков сборов или налоговых агентов для дачи пояснений в связи с уплатой (удержанием и перечислением) ими налогов и сборов либо в связи с налоговой проверкой, а также в иных случаях, связанных с исполнением ими законодательства о налогах и сборах;»

Согласно Статье 90. Участие свидетеля, 4. «Показания свидетеля могут быть получены по месту его пребывания, если он вследствие болезни, старости, инвалидности не в состоянии явиться в налоговый орган, а также по усмотрению должностного лица налогового органа — и в других случаях».

Учитывая, что во время проведения проверки по юридическому адресу, днем ранее, проверяющим была предоставлена возможность задать проверяемому лицу любые вопросы, ознакомиться, либо проверить отчетную документацию и опросить предоставленного свидетеля – члена РОО «Радуги», требование позвонившего на следующей день и не назвавшего свою фамилию и должность лица: прийти, все подробно рассказать, показать, ответить на вопросы, чтобы закрыть обращение гражданина (ФИО скрыты по просьбе РОО «Радуга», — прим. редакции), воспринимается весьма странным. Особенно на фоне того, что графа уведомления «подробное описание оснований для вызова налогоплательщика» была не заполнена, а такие определения как «допрос в качестве свидетеля по материалам обращения», в приведенной статье НК РФ вообще отсутствуют!

Это странное уведомление принесли вскоре после того, как председатель «Радуги» безуспешно попытался выяснить основания для проверки, уже задним числом, но телефон бросили, дав ответ стуком в дверь и «всучиванием» бумажки через налоговых «курьеров».

Согласитесь, такие обстоятельства проверки и прыть налоговиков наталкивают на определенные мысли.

Изучив материалы этой проверки, мы полностью согласны с мнением автором нижеприведенного заявления в прокуратуру о том, что в данной ситуации усматривается возможная заинтересованность работников руководства Межрайонной инспекции Федеральной налоговой службы № 1 по г. Севастополю, в получении дополнительной информации в интересах жалобщика, (имеющего, по мнению ряда людей, сомнительную репутацию), необоснованную необходимостью проверки и нормами закона.

Для выработки у читателей собственного мнения, мы приводим полный текст жалобы, направленной сегодня руководителем организации в городскую прокуратуру.

Жалоба на превышение полномочий должностным лицом ФНС

«5 февраля 2019 года Региональная общественная организация по защите и социальной поддержке жителей города Севастополя «Радуга» была проверена Межрайонной инспекцией Федеральной налоговой службы №1 по г. Севастополю, на основании Поручения № 41 от 04.08.2019г., за подписью заместителя начальника Е.П. Ереминой.

Проверка проводилась в соответствии с Федеральным законом от 08.08.2001 N 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» посредством: п 4.2. г) проведения осмотра объектов недвижимости.

Согласно вышеупомянутому закону, «проверка достоверности сведений, включаемых или включенных в единый государственный реестр юридических лиц, проводится регистрирующим органом в случае возникновения обоснованных сомнений в их достоверности, в том числе в случае поступления возражений заинтересованных лиц относительно предстоящей государственной регистрации изменений устава юридического лица или предстоящего включения сведений в единый государственный реестр юридических лиц, посредством:

а) изучения документов и сведений, имеющихся у регистрирующего органа, в том числе возражений заинтересованных лиц, а также документов и пояснений, представленных заявителем;

б) получения необходимых объяснений от лиц, которым могут быть известны какие-либо обстоятельства, имеющие значение для проведения проверки;

в) получения справок и сведений по вопросам, возникающим при проведении проверки;

г) проведения осмотра объектов недвижимости;

д) привлечения специалиста или эксперта для участия в проведении проверки.

Согласно приказу ФНС России от 11.02.2016 N ММВ-7-14/72@ «Об утверждении оснований, условий и способов проведения указанных в пункте 4.2 статьи 9 Федерального закона «О государственной регистрации юридических лиц и индивидуальных предпринимателей» мероприятий…, п. 4. «Основанием для проведения мероприятий по проверке достоверности сведений, включенных в ЕГРЮЛ, является получение регистрирующим органом заявления заинтересованного лица о недостоверности сведений, включенных в ЕГРЮЛ (далее — заявление о недостоверности сведений ЕГРЮЛ), а также иной информации о несоответствии сведений, содержащихся в ЕГРЮЛ, сведениям, полученным территориальными органами ФНС России после включения в ЕГРЮЛ таких сведений».

Вместе с тем, данный нормативный документ директивно определяет в п. 5, что «Указанные в пунктах 2 и 4 настоящих Оснований и Порядка обстоятельства не являются основанием для проведения мероприятий по проверке достоверности сведений, включаемых или включенных в ЕГРЮЛ, в случаях если:

«5) в поступившем в регистрирующий орган возражении относительно предстоящего внесения сведений в ЕГРЮЛ или заявлении о недостоверности сведений ЕГРЮЛ, не указаны обстоятельства, подтверждающие заинтересованность представившего (направившего) их лица, либо к таким возражению, заявлению не приложены подтверждающие данные обстоятельства документы (за исключением случаев, когда в ЕГРЮЛ содержатся сведения о лице, представившем (направившем) такие возражение, заявление в составе сведений о соответствующем юридическом лице)», в таком случае «регистрирующий орган уведомляет об отсутствии оснований для проведения мероприятий по проверке достоверности сведений, включаемых или включенных в ЕГРЮЛ, заинтересованное лицо, представившее (направившее) возражение относительно предстоящего внесения сведений в ЕГРЮЛ или заявление о недостоверности сведений в ЕГРЮЛ, не позднее 10 рабочих дней со дня получения таких возражения или заявления регистрирующим органом». Другие пункты Основания, в нашем случае, не подходят.

Как мне сегодня стало известно из телефонного разговора с сотрудником Межрайонной инспекции Федеральной налоговой службы №1 по г. Севастополю (Нахимовский район), Екатериной Викторовной, в нашем случае, основанием для проведения проверки ФНС было получение регистрирующим органом заявления от некоего, неизвестного мне и членам моей организации, физического лица – (ФИО скрыты по просьбе РОО «Радуга», — прим. редакции), жалобы на председателя РОО «Радуга».

Как следует из Поручения № 41 о проведении проверки от 04.02.2019г., предметом проверки по заявлению данного гражданина, является информация о недостоверности сведений о РОО «Радуга» в ЕГРЮЛ (согласно п. 3) N 129-ФЗ) к которому заявителем, согласно приказу ФНС России N ММВ-7-14/72, в обязательном порядке, должны быть приложены подтверждающие указанные обстоятельства документы. В случае непредставления таких документов, регистрирующий орган уведомляет об отсутствии оснований для проведения мероприятий по проверке достоверности сведений, включаемых или включенных в ЕГРЮЛ, заинтересованное лицо, направившее заявление о недостоверности сведений в ЕГРЮЛ, не позднее 10 рабочих дней со дня получения таких возражений или заявления регистрирующим органом.

Поскольку я и члены моей организации не знакомы с вышеуказанным заявителем, и в РОО по защите и социальной поддержке жителей города Севастополя «Радуга» его обращения не поступали ни в устном виде, ни по почте, включая интернет-средства связи, по адресу организации, указанному в шапке данной жалобы, уверен, что он не мог приложить к своему заявлению в ФНС необходимые документы, подтверждающие обстоятельства недостоверности сведений о возглавляемой мной организации, включенной в ЕГРЮЛ.

Например, это точно не могли быть возвращённые почтой письма, с отметкой о невозможности вручить их адресату. Общеизвестно, что РОО «Радуга» ведет активную приписку по почте, в т.ч. электронной с органами прокуратуры и другими службами города. Что зафиксировано в журнале обращений граждан.

Вместе с тем, предполагая отсутствие оснований для проверки, определенных законом, но будучи заинтересованным лицом в пресечении распространения слухов и недостоверных сведений, порочащих деловую репутацию РОО «Радуга» и меня лично, я согласился на проведение проверки, во время которой и предоставил двум проверяющим сотрудникам ФНС все необходимые материалы, включая свидетельство на право собственности и осмотр объекта недвижимости, указанного в качестве юридического адреса РОО «Радуга», при понятых с фото фиксацией, не предъявив никаких замечаний по процедуре проверки.

Это подтверждается прилагаемыми документами: протоколом осмотра объекта недвижимости № 41 и протоколом опроса собственника помещения от 04.02.2019 года.

Также я показал и подтвердил наличие признаков офиса наличием необходимой для работы оргтехники, наличием отчетной документации, средств связи, интернет и рабочей электронной почты в проверяемом объекте недвижимости, даже разрешив себя при этом сфотографировать на рабочем месте.

Я даже не возражал, когда непонятно для каких целей, мое свидетельство о праве собственности было сфотографировано на личный телефон проверяющим(?!).

Каких-либо незакрытых вопросов во время проверки, сроки которой определены в протоколе опроса, у проверяющих в день проверки не осталось.

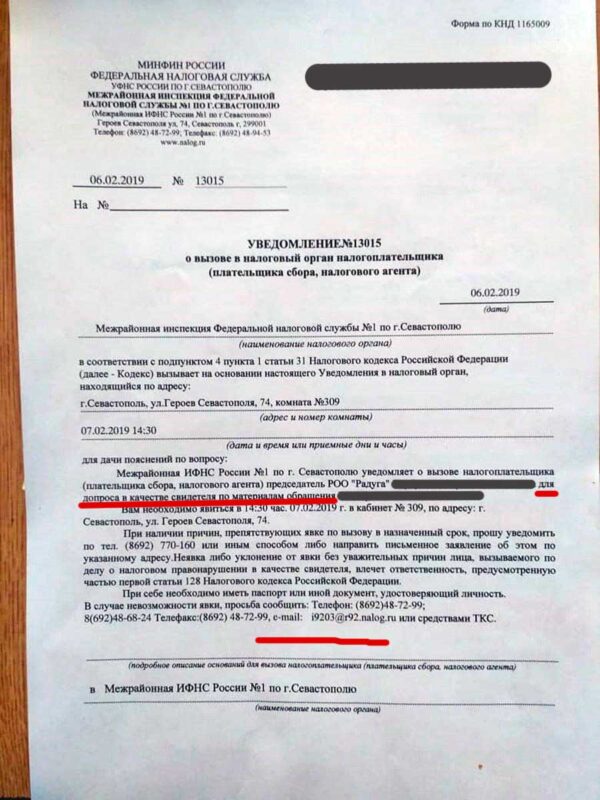

Однако, как выяснилось на следующий день, проведенных проверочных мероприятий почему-то оказалось недостаточно, и позвонивший мне человек, не назвавший свою фамилию и должность, но представившийся сотрудником Межрайонной инспекции Федеральной налоговой службы №1 по г. Севастополю — Екатериной Викторовной, пригласил меня к ним прийти завтра (7 февраля 2019 года) в 15.00, для того чтобы я «все подробно рассказали, показали, ответили на вопросы»(!?).

Дословно по телефону мне было сказано следующее: «Нам как-бы нужно, чтобы вы завтра подошли по адресу, нам нужно составить в связи с этим обращением (ФИО скрыты по просьбе РОО «Радуга», — прим. редакции) протокол с вашим участием, чтобы вы подошли и ответили на вопросы».

«Нам просто поступил сигнал от этого (ФИО скрыты по просьбе РОО «Радуга», — прим. редакции) и все, мы вас просто приглашаем».

Когда я попытался сообщить о своих сомнениях в законности уже проведенных проверочных мероприятий и стал цитировать вышеприведенные нормы закона, регламентирующие основания для проверки, чтобы задать интересующий вопрос о ее законности, меня перебили, сказав — «ну ладно, в общем…», и с ухмылкой в голосе заметили — «а почему вы не можете подойти, вы заняты на работе?».

На мой вопрос: «могу ли я договорить», собеседница из налоговой ответила: «я не совсем понимаю, о чем вы говорите» (хотя я цитировал нормативные документы, регламентирующие ее деятельность в проведении проверок).

Перебив меня, Екатерина Викторовна заявила: «Я во-первых, я не слушаю сейчас. Я вам звоню с целью следующей: пригласить вас, чтобы вы пришли, все подробно рассказали, показали, ответили на вопросы. Просто нужна ваша подпись для протокола, чтобы закрыть вот это обращение, вот этого гражданина…».

На мой вопрос: «Вы меня приглашаете в рамках какого закона вообще?» – ответа не последовало.

На моё замечание о том, что я вчера предоставил проверяющим все документа», сотрудник ФНС ответила: «ну ладно, я поняла…» и положила трубку.

А через некоторое время, примерно в 15 часов, по юридическому адресу РОО «Радуга» явились два работника ФНС, которые вручили мне Уведомление № 13015, которым «в соответствии с подпунктом пункта 1 статьи 31 Налогового кодекса Российской Федерации» меня вызывают 07.02.2019 в 14:30, в 309 кабинет по адресу г. Севастополь, ул. Героев Севастополя 74, для «допроса в качестве свидетеля по материалам обращения гражданина (ФИО скрыты по просьбе РОО «Радуга», — прим. редакции)».

При этом, графа «подробное описание оснований для вызова налогоплательщика» была не заполнена. А такие определения как «допрос в качестве свидетеля по материалам обращения», в приведенной статье НК РФ вообще отсутствуют!

Дословно в Налоговом кодексе указано:

«4) вызывать на основании письменного уведомления в налоговые органы налогоплательщиков, плательщиков сборов или налоговых агентов для дачи пояснений в связи с уплатой (удержанием и перечислением) ими налогов и сборов либо в связи с налоговой проверкой, а также в иных случаях, связанных с исполнением ими законодательства о налогах и сборах;»

В уведомлении предупреждается, что «Неявка или уклонение от явки без уважительных причин лица, вызываемого по делу о налоговом правонарушении в качестве свидетеля, влечет ответственность, предусмотренную частью 1 статьи 128 Налогового кодекса Российской Федерации».

Поскольку меня не уведомили, что в отношении меня заведено дело о налоговом правонарушении, полагаю моя неявка не несет правовых последствий.

Согласно Статьи 90. Участие свидетеля, 4. «Показания свидетеля могут быть получены по месту его пребывания, если он вследствие болезни, старости, инвалидности не в состоянии явиться в налоговый орган, а по усмотрению должностного лица налогового органа — и в других случаях».

Учитывая, что во время проведения проверки по юридическому адресу, днем ранее, проверяющим мной была предоставлена возможность задать мне, как руководителю, любые вопросы, ознакомиться, либо проверить отчетную документацию и опросить, помимо меня, предоставленного свидетеля – члена РОО «Радуги», дополнительные вызовы, связанные с ними расходы моего времени и затраты на транспорт, считаю требование явки необоснованным злоупотреблением права со стороны руководства Межрайонной инспекции Федеральной налоговой службы №1 по г. Севастополю, которое могло негативно отразится на моем исполнении должностных обязанностей и нарушить личные планы.

До момента подачи настоящей жалобы и получения ответа прокуратуры о законности действий ФНС я отказался от явки по такому странному уведомлению, в котором также не указаны основания для вызова, по обстоятельствам семейного плана.

В данной ситуации я усматриваю возможную заинтересованность работников руководства Межрайонной инспекции Федеральной налоговой службы № 1 по г. Севастополю, в получении дополнительной информации в интересах жалобщика, (имеющего, как я успел выяснить, по мнению ряда людей, сомнительную репутацию), необоснованную необходимостью проверки и нормами закона.

Для юридически грамотного гражданина, знающего хотя бы Конституцию Российской Федерации, вполне очевидно, что он не должен никому из контролирующих органов все подробно рассказывать, показывать и отвечать на вопросы, основания для которых не обоснованы нормами закона, за рамками четко регламентированной процедуры, вне случаев, установленных законом.

С учетом вышеприведенных обстоятельств и фактов, у меня есть основания полагать, что заместитель начальника Межрайонной инспекции Федеральной налоговой службы №1 по г. Севастополю, Е.П. Еремина превысила свои полномочия при определении оснований для проведения мероприятий по проверке достоверности сведений РОО «Радуга», включенных в ЕГРЮЛ.

В связи с чем, в интересах защиты моих законных прав гражданина и объединения граждан — РОО «Радуга», установленных Конституцией, законами и нормативными документами Российской Федерации и прошу:

- Проверить законность оснований для назначения проверки РОО по защите и социальной поддержке жителей города Севастополя «Радуга» на предмет, якобы, недостоверных сведений в ЕГРЮЛ, оформленной Поручением № 41 от 04.08.2019г., за подписью заместителя начальника Межрайонной инспекции Федеральной налоговой службы №1 по г. Севастополю, Е.П. Ереминой.

- В случае установления превышения полномочий данным должностным лицом принять меры дисциплинарного взыскания.

- Сообщить мне о результатах рассмотрения моей жалобы в установленный законом срок на вышеуказанный адрес электронной почты.

- Провести разъяснительную работу среди сотрудников ФНС о недопустимости незаконного и необоснованного вмешательства в нормальную работу общественных организаций г. Севастополя посредством необоснованных проверок.» — говорится в документе к которому прилагаются документы по проверке и уведомление.»

Копии всех документов имеются в редакции.

Комментарии ОД “5 Оборона Севастополя”:

Учитывая отсутствие личных мотивов и каких-либо связей у лица обратившегося с жалобой на РОО «Радуга», полагаем, что он был у налоговиков «торпедой» — поводом для того чтобы нарыть на безупречную организацию, защищающие социальную сферу интересов севастопольцев уже более 16 лет, хоть какой-то компромат.

О том, кто запустил «торпеду» по «Радуге», мы надеемся рассказать после окончания нашего расследования и окончания проверки прокуратуры.

До этого момента, по просьбе председателя РОО «Радуга», мы временно воздерживаемся от комментариев.

Пока можем точно сказать, что в Ленинском суде, судья Котешко Л.Л. рассматривает иск правозащитника Новикова к губернатору Овсянникову о возмещении морального вреда. В процессе судья сообщила, что данный гражданин (являющийся автором жалобы в налоговые органы на РОО «Радуга», — прим. редакции) подал ходатайство о привлечении в качестве свидетеля для дачи каких-то показаний против истца. Судья сказала, что не видит оснований для привлечения этого лица в качестве свидетеля.

По мимо этого Владимир Новиков, которого мы часто печатаем на страницах нашего издания, состоит с данным лицом в судебном споре по другому иску о защите чести и достоинства.

Интересные моменты биографии, данного лица, смена фамилии, причастность к уголовным преступлениям: мошенничество, нарушение права на неприкосновенность жилища, должностные подлоги, злоупотреблением правом на обращение и возможные мотивы нами устанавливаются.

Чтобы понять, кто мог «запустить торпеду по Радуге», напомним некоторые наши последние стати, которые были написаны по материалам рассмотрения заявлений, сделанных Региональной общественной организации по защите и социальной поддержке жителей города Севастополя «Радуга»:

Как власти Севастополя обманули федеральное руководство страны и инвалидов города с парком Ахматовой

Как власти Севастополя обманули федеральное руководство страны и инвалидов города с парком Ахматовой«Парк Ахматовой в Севастополе можно закрывать как опасный объект» или «Как госэкспертиза одобрила спустить 144 млн. псу под хвост?»

По предоставленным материалам

от имени ОД “5 Оборона Севастополя”

Дивергент